Actualidad

El petróleo caro ya no tumba a Wall Street y ese giro tiene precio

Goldman Sachs ve posible un Brent en 120 dólares a final de año si siguen las restricciones por Ormuz. Y, al mismo tiempo, su equipo de Bolsa acaba de subir a 7.600 puntos el objetivo del S&P 500 para el cierre del ejercicio.

Durante años, un petróleo disparado era una amenaza casi automática para la renta variable. Esta vez, no está funcionando así.

Ese es el dato que mejor resume los dos meses de guerra en Irán: el mercado ha tolerado una combinación que antes chirriaba mucho más. Según recoge Deutsche Bank, las cinco referencias que más ganan en este periodo bélico son el barril de Brent, el West Texas, el Nasdaq 100, los 7 Magníficos y el SP 500. Es verdad que hubo un tropiezo inicial en Wall Street durante el primer mes del conflicto, pero desde final de marzo la reacción ha sido justo la contraria: rebote con fuerza y nuevos máximos históricos, empujados sobre todo por las tecnológicas.

Goldman pone nombre al desacople. Sus analistas explican que “en el último mes, las cotizadas estadounidenses han superado su relación histórica con el crudo por las expectativas de inversión en la IA”. Traducido a lenguaje de mercado: hay manos fuertes dispuestas a pasar por alto el castigo energético si sigue entrando dinero en los grandes nombres del crecimiento. Y eso altera bastantes esquemas.

Liquidez para comprar caídas, deuda bajo presión

La primera lección está ahí. Sigue habiendo dinero esperando papel cuando llegan las correcciones. Se vio tras el Día de la Liberación, cuando Donald Trump dio marcha atrás con los aranceles más agresivos. Y se ha vuelto a ver ahora con la posibilidad de una tregua en Irán. Muchas veces se atribuye ese buy the dip al inversor minorista, pero da la impresión de que también algunos hedge funds están jugando esa partida.

Europa ha ido por detrás, aunque tampoco se ha quedado clavada. La Bolsa europea sube un 5,5% desde sus mínimos de marzo pese a tener más exposición al golpe energético y pese al temor a un BCE más duro que la Fed. Llama la atención porque, sobre el papel, era una plaza más vulnerable al encarecimiento del crudo.

Donde sí ha habido daño más claro es en la renta fija. No se ha recuperado la situación previa a la guerra y ese detalle conviene no perderlo de vista. Deutsche Bank calcula que el coste de los bonos a 10 años ha subido 74 puntos básicos en Reino Unido, 47 puntos en Francia, 40 puntos en Estados Unidos y 34 puntos en Japón. A eso se puede añadir que la deuda española lo ha hecho en 42 puntos.

Aquí han vuelto los llamados “vigilantes de los bonos”. Hay dos miedos sobre la mesa:

1) Que el petróleo reavive la inflación y fuerce subidas de tipos

2) Que los déficits fiscales aumenten por las ayudas destinadas a amortiguar el golpe energético.

La mezcla es incómoda para cualquier Tesoro.

Ni oro ni plata han ejercido de refugio

El oro no ha funcionado como refugio clásico en esta crisis geopolítica. De hecho, los metales preciosos firman una mala guerra: caídas del 11% para el oro y del 19% para la plata. Sorprende porque hablamos de un conflicto con riesgo energético real y con tensión militar sostenida.

Parte de esa debilidad se explica porque ambos llegaban ya muy exigidos de valoración antes del estallido bélico. Pero hay algo más: cuando sube la rentabilidad de los bonos, su diferencial frente a activos sin cupón como el oro empeora y les resta atractivo. Tampoco el dólar ha brillado especialmente, pese a apreciarse algo, por ese mismo temor a un mayor endeudamiento público.

El mensaje final del mercado es bastante nítido: hoy el riesgo no es solo la guerra, sino una respuesta monetaria más dura de lo esperado.

Si bancos centrales y mercado dejan de confiar en que el brote inflacionista será transitorio, cambia todo. Ahí sí podría llegar el verdadero susto: caída simultánea de Bolsa, bonos y oro por drenaje de liquidez y tipos más altos de lo previsto. De momento, los inversores compran tiempo y descuentan un desenlace negociado del conflicto. También miran a Kevin Warsh, próximo presidente de la Fed a partir del 15 de mayo

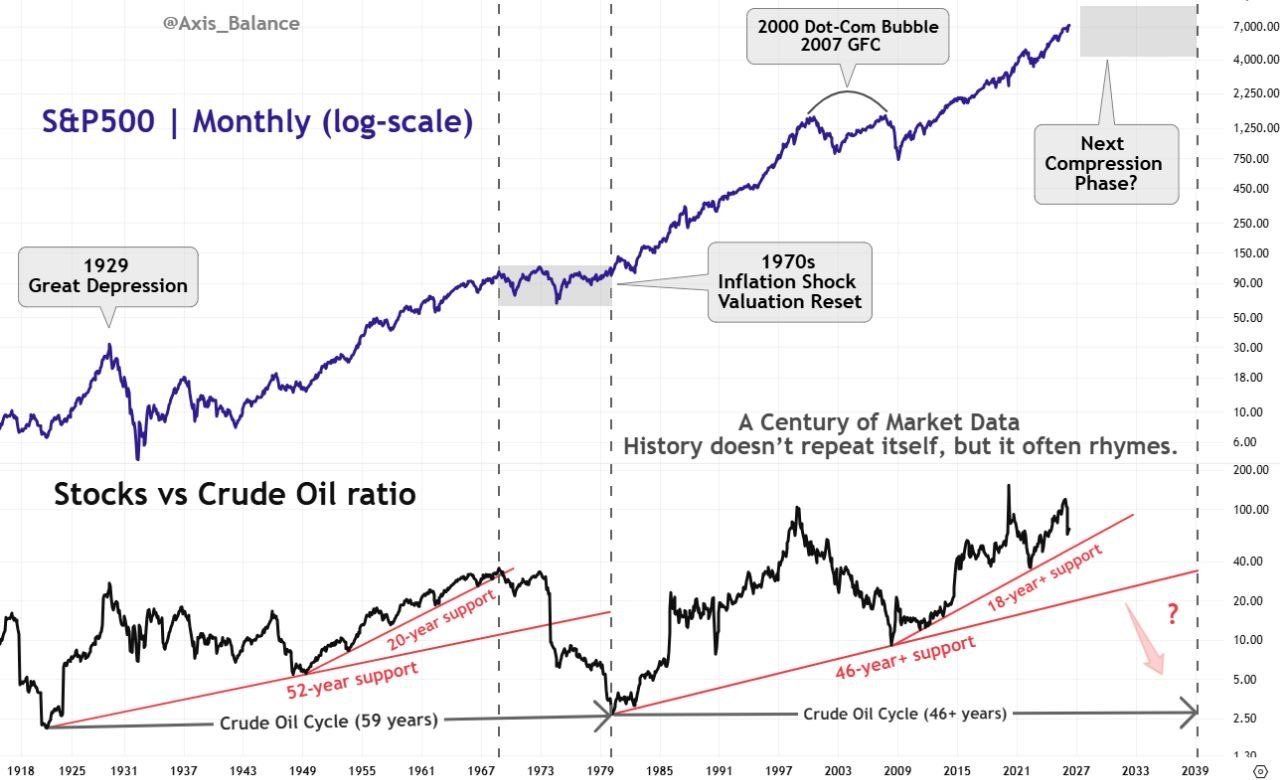

Desde TradingPRO creemos que estamos en la fase final del mercado alcista secular. Fase, sin embargo, que puede durar todavía varios meses más.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.