Análisis de mercados

Alibaba: La gran oportunidad del mercado

La tesis de TradingPRO es que Alibaba tiene un precio incorrecto derivado de una brutal ineficiencia entre precio y valor, que acabará por corregirse.

El mercado aún piensa en el "comercio electrónico" como principal motor de BABA, pero el verdadero potencial reside en su división de nube. Piense en AWS (Amazon web services): en 2015 cotizaba a una fracción del valor de su matriz y hoy es la principal línea de la compañía. Desde nuestro punto de vista, Alibaba Cloud es el catalizador más claro a corto plazo y el mayor impulsor a largo plazo de BABA.

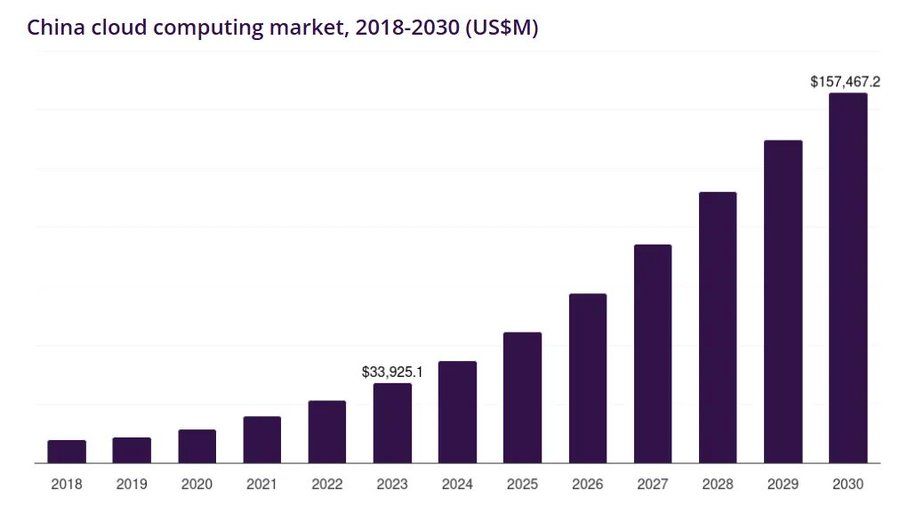

El mercado de la nube de China está alcanzando un potencial enorme:

• El auge de la inteligencia artificial impulsa la demanda de GPU para las empresas.

• Impulso a la digitalización de las "Nuevas Infraestructuras" y las empresas estatales para 2027.

• El cambio de las instalaciones locales a la nube pública acelera la curva de crecimiento.

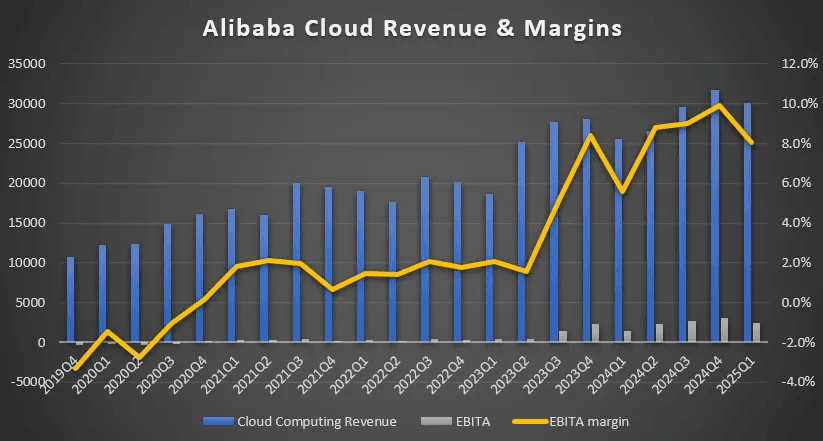

Los números de la compañía empiezan de nuevo a acelerarse. Los ingresos del primer trimestre del año fiscal 2025 fueron del +18 % interanual (el más rápido desde 2021). La empresa, además, lleva 7 trimestres consecutivos de crecimiento de tres dígitos en productos de IA (el que será el sector líder).

De ahí que el potencial con su línea "cloud" sea brutal. El EBITA de la "nube" alcanzó el 10 % en 2024, pero nuestro escenario es que ese margen crezca hasta el 20% en 2027 y hasta el 30% en 2035, acercándose así a la cuota de AWS con el actual 38%.

Las contratas públicas serán clave en el desarrollo. En 2024 el gasto público en nube de EEUU fue de 430 mil millones de dólares frente a los 66 mil millones de dólares de China. A poco que el gigante asiático se ponga al día, el beneficio de Alibaba Cloud podría dispararse, convirtiendo a BABA en la acción de IA más atractiva del ciclo.

De hecho, nuestra tesis base es que sólo está línea valdrá 2 veces el valor total de la empresa actual.

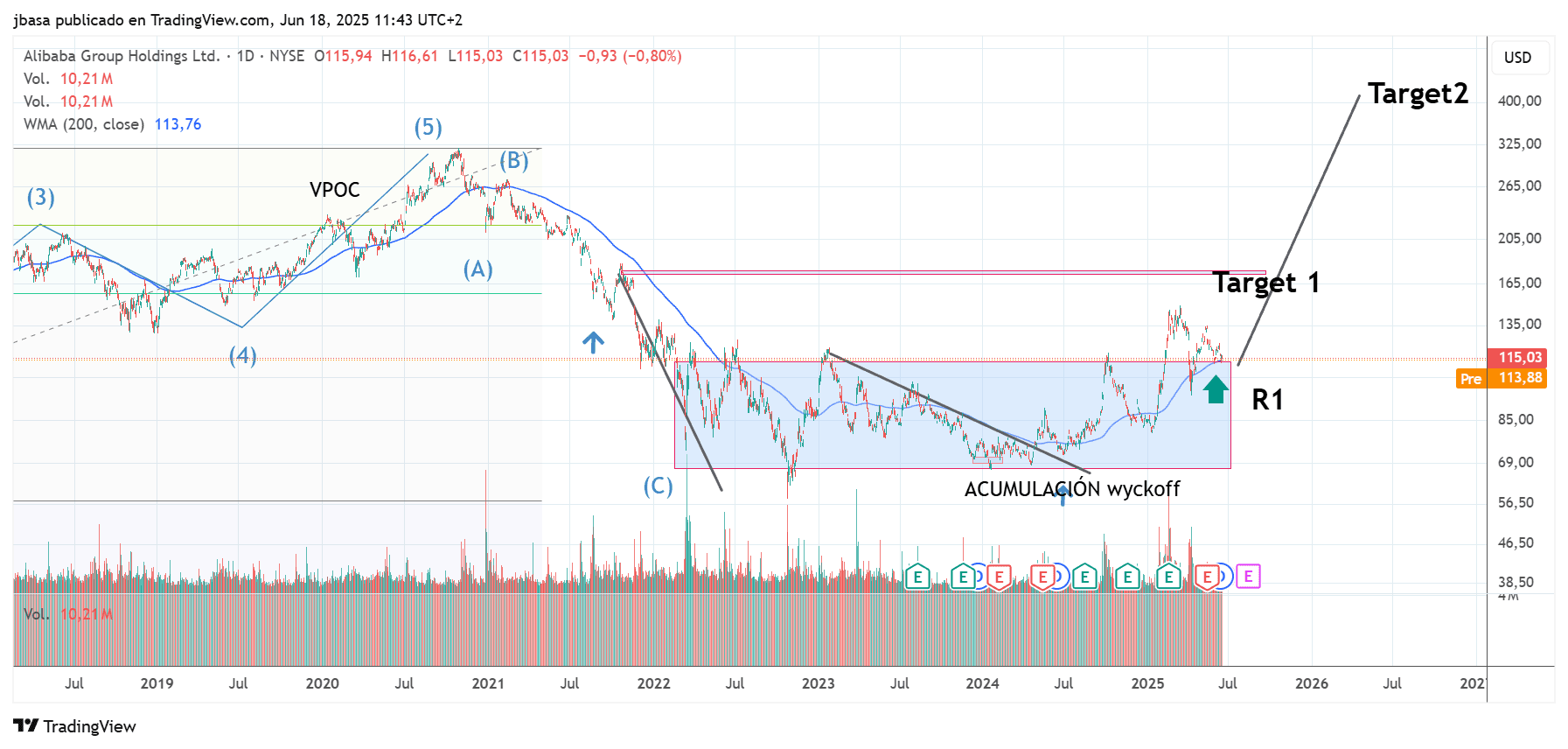

A nivel técnico, la compañía también nos deja una estructura francamente interesante:

Alibaba Cloud es como AWS en China, justo antes del desarrollo exponencial. El mercado aún valora a BABA como una empresa saturada dentro del negocio del comercio electrónico, ignorando que su línea "cloud" e IA son la mayor joya que nos deja ahora mismo el mercado.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.