Análisis de mercados

Riesgos sistémicos en el "shadow banking"

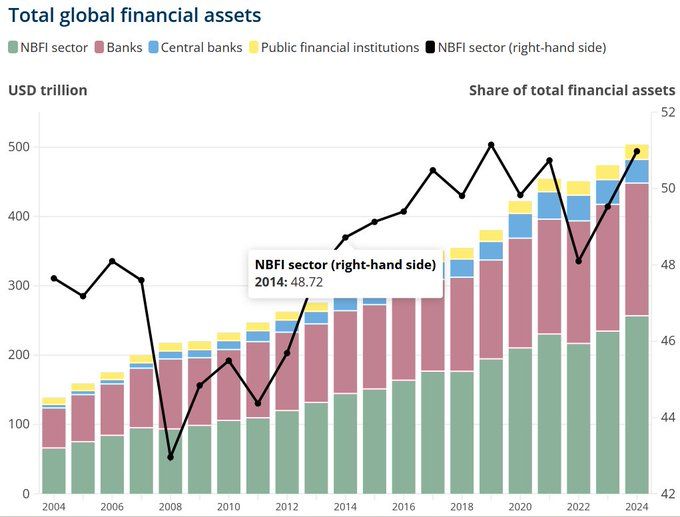

A pesar de la buena estructura que siguen marcando las bolsas, empezamos a ver desde TradingPRO riesgos de cola muy importantes. De largo, el que más nos preocupa es el brutal aumento del apalancamiento en las instituciones financieras no bancarias (IFNB).

Durante décadas, el crédito bancario tradicional, especialmente dirigido a empresas y pymes, ha sido uno de los pilares fundamentales del crecimiento económico (ciclo del crédito). No obstante, en los últimos años se ha producido una transformación estructural en la intermediación financiera. Los bancos han reducido progresivamente su exposición directa al crédito corporativo, sustituyéndola por financiación a intermediarios no bancarios. Este cambio ha desplazado el riesgo de crédito fuera del sistema bancario regulado hacia el denominado “shadow banking”.

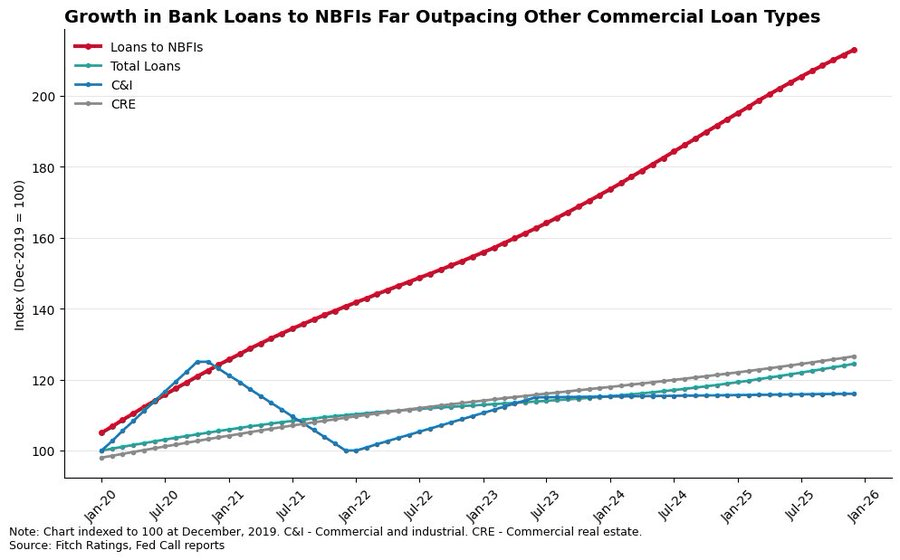

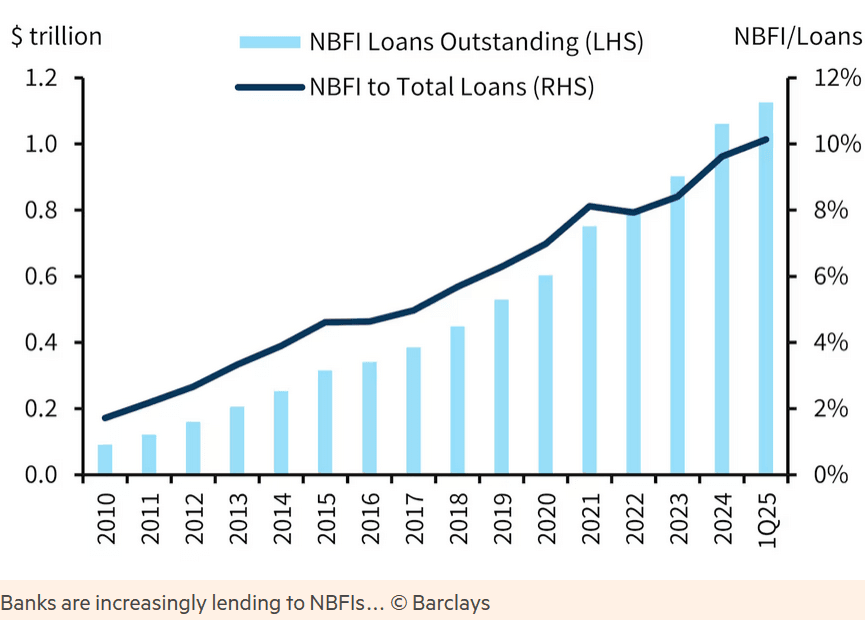

Un dato ilustra claramente esta tendencia: los préstamos de la banca estadounidense a IFNB se han multiplicado por cinco en la última década, alcanzando aproximadamente 1 billón de dólares, lo que representa más del 10% del total del crédito bancario. En esencia, el crédito sigue fluyendo hacia los mismos prestatarios finales, pero ahora lo hace a través de una capa adicional de intermediación.

¿Por qué?

Este cambio no es trivial. La estabilidad del sistema financiero depende cada vez más de la solidez de los balances de las IFNB, entidades que, en muchos casos, operan con menores requisitos regulatorios y mayores niveles de apalancamiento. El problema es que, al igual que los bancos tradicionales, su modelo de negocio suele implicar un desclace de plazos: financian activos de larga duración con pasivos a corto plazo, generando un riesgo crónico de iliquidez, pero sin contar con las líneas de financiación de último recurso de la Banca Central.

A esta fragilidad estructural se suma un factor adicional de riesgo: la creciente distribución de estos activos a inversores minoristas bajo la "promesa" de liquidez diaria. La historia financiera demuestra que, cuando estas promesas se ponen a prueba, la liquidez puede evaporarse rápidamente, dando lugar a restricciones en los reembolsos y generando dinámicas de pánico.

En un escenario de estrés, una corrida sobre las IFNB podría desencadenar una cadena de efectos adversos:

-- Venta forzada de activos y desapalancamiento acelerado.

-- Caída significativa en el valor del colateral y problemas en los repo.

-- Incremento de llamadas de margen.

-- Tensiones en los balances bancarios que actúan como financiadores.

-- Endurecimiento de las condiciones crediticias para la economía real.

Estas potenciales consecuencias dejan claro que las IFNB han alcanzado una escala y un grado de interconexión tal que ya no pueden ser consideradas periféricas. Son “demasiado grandes para ignorar” y potencialmente “demasiado sistémicas para dejar caer”.

Paradójicamente, este fenómeno es en parte consecuencia del endurecimiento de la regulación bancaria tras la crisis financiera global (Basilea III) A medida que se reforzaron los requisitos de capital y liquidez para la banca tradicional, una parte significativa de la intermediación financiera migró hacia el sector no bancario, donde las restricciones son más laxas.

De cara al futuro, este entorno plantea un desafío importante para los reguladores y los bancos centrales.

En un episodio de estrés sistémico, es altamente probable que las autoridades monetarias se vean obligadas a actuar como proveedores de liquidez de última instancia, no solo para el sistema bancario, sino también para el ecosistema de banca en la sombra.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.