Análisis de mercados

Trump no ha entendido nada: El Dólar vivirá el mayor rally de la historia

Para todos aquellos que esperan que el DXY caiga a 80 o, incluso a 60, tengan mucho cuidado con lo que desean, ya que el hecho de que el dólar sea divisa reserva del mundo hace que esté sujeto a la La teoría del "milkshake del dólar".

La cantidad de crédito (oferta) en dólares que sería necesario otorgar para llegar a esos niveles sería el combustible (demanda diferida) para luego llevarlo nuevamente a máximos históricos.

De hecho, a nivel técnico, desde TradingPRO esperamos que el ciclo de devaluación de corto plazo esté llegando a su fin. En los entornos del 1.19 dólares en el par EURUSD, buscaremos volver a posicionarnos en el dólar frente al euro y casi todas las divisas, salvo el yen.

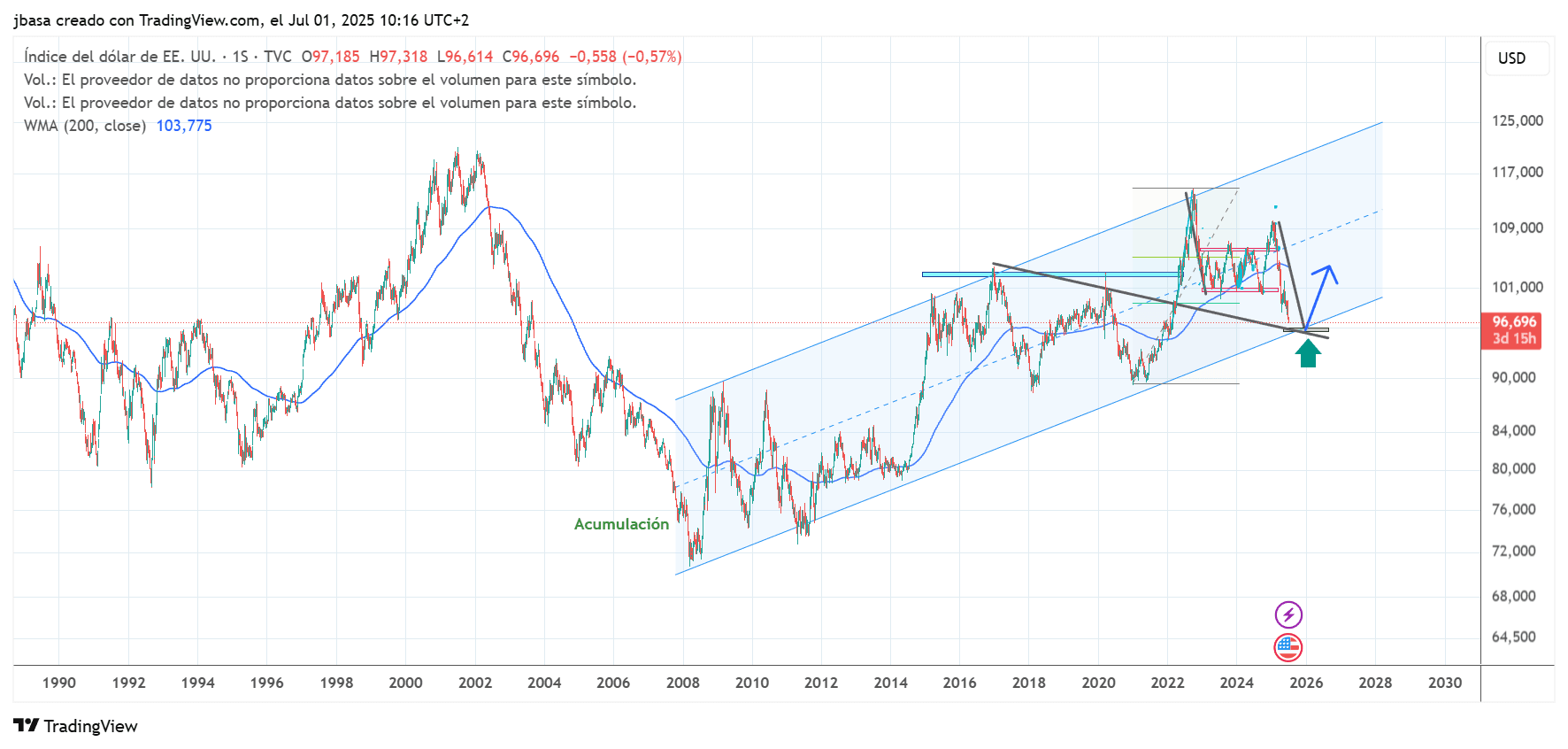

Gráfico semanal DXY.

Dólar débil = risk On = Más apalancamiento (deuda) = Dólar fuerte

Es sencillo de entender. Para empujar al DXY abajo hacia los 80 o, incluso, hacia los 60 como buscan Donald Trump y Howard Lutnick debe haber un aumento repentino de nueva liquidez en dólares (es decir, una expansión del crédito en dólares) que derivará en una demanda diferida acumulada en el sistema.

Históricamente, esa expansión inevitablemente siembra las condiciones para el siguiente rally violento del dólar. Vimos esto a principios de la década de 1980: la debilidad del dólar bajo el mandato de Volcker a fines de la década de 1970 creó las condiciones para una expansión masiva del crédito, seguida de un aumento brutal del DXY.

Nuevamente a principios de la década de 2000, el crédito laxo impulsó las operaciones de carry trade globales y el crecimiento de los mercados emergentes, solo para terminar en la crisis financiera de 2008 con una enorme carrera de regreso al dólar.

El argumento del "batido del dólar" es que estructuralmente, a menos que el mundo abandone completamente el sistema del dólar (lo cual es difícil dado que los pasivos en dólares están integrados globalmente), cualquier ciclo de flexibilización siembra las semillas del siguiente ciclo alcista del dólar. Es por ello que, paradójicamente, la caída del DXY suele ser el preludio de futuros máximos.

Por ello, todos aquellos inversores extranjeros preocupados por sus inversiones en dólares, si realmente tienen una escala de largo plazo (>5 años), no deberían cubrir el riesgo divisa. El mercado cambiario tiende a estabilizarse con el tiempo por el mero funcionamiento del sistema. Sólo para traders de corto plazo, debería importar la fluctuación EURUSD y, en ese sentido, podemos estar cerca del "gran momento" para volver al DXY.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.